无论选举结果如何,被特朗普的个人特点进一步推动的漩涡不会因为他的离开而消失或减弱。资本主义和自由民主,这两个美国赖以维系的制度,都在这个漩涡边上岌岌可危。

特朗普和桑德斯在美国大选中引发的风暴代表了当前美国社会汹涌澎湃的反精英情绪——财富正在向富豪们集中;金钱日益与权力挂钩,让富豪们用财富左右政治,将民有、民治、民享中的“民”替换为“财阀”,使美国社会向二十一世纪初的“财阀政治”(plutocracy)回归 。

但是简单地把目前看到的现状与一个世纪前的情形相比较,显然忽视了今天全球经济的复杂性和美国在战后全球政治经济结构中的独特地位。一个很多人已经触及到但尚未深究的问题是:为什么美国的公共政策和政党政治会被大资本和商业利益集团绑架,但类似的情形在其它(特别是西欧和北欧)的发达民主国家远没有达到如此严重地步?应该认识到,欧洲的困境在于移民的冲击远远比美国严重。但欧洲国家的大资本和商业利益集团远没有能力享受他们美国同行的地位和政治影响力。

抨击民粹成为今天知识界的时尚。学者们乐于把目前面临的很多问题归结为民粹作祟,似乎非理性的普通老百姓真的有能力绑架民主。事实上,所有的冲突都是精英主导的冲突。所谓的民主暴政归根结底是精英治理的失败。如何化解精英之间的矛盾,在各个社会团体和利益之间寻求平衡,才是重建治理机制、解决社会冲突的前提条件。

01

哪一种不平等更可怕?

我们对不平等的习惯认识常常是在两个极端之间,要么视为洪水猛兽,要么认为是经济周期的自然结果,需要忍受,却很少去问:不平等是否有不同显现方式?

“财阀政治回归”论的一个不足之处在于,它假设不平等只能以纵向的方式拉大不同阶层的收入状况。也就是说,居于陡峭的分配金字塔顶端的经济精英们是一个同质的群体——他们享有类似的经济地位和政治影响力,因而共同分享并齐心维护他们的特权。这个分析无可避免地将美国的不平等问题归因于阶级冲突,正如怀特·米尔斯在《权力精英》一书中对分析上世纪初的精英统治时所假设。

但事实上,如果把前1%收入人群(也就是美国富豪,最有能力影响政治的人群)进一步分解,一个有趣的发现是,美国经济精英内部,也就是收入金字塔顶端的这个群体内部,存在着严重的分配不平等。这种不平等造成了经济精英内部的严重分裂,而精英的分裂对社会关系又产生深刻的影响。换句话说,今日美国社会的问题不是简单的精英统治及其失败,而是精英内部分裂导致的治理失败。

造成这个金字塔顶端的不平等的恰恰是帮助美国登上全球金融霸权地位的金融业。今天,与华尔街金融业相关的人群,例如投资银行家、金融律师、对冲基金、私募基金及各类基金的经理人,已经取代传统的企业经理人,成为占据收入金字塔最顶端的人群。

根据一项对最高收入人群的研究(Kaplan and Rauh, 2010),在2004年,在前0.01%的超级富豪中,非金融领域的上市公司经理的收入只占到不足6%。而来自那些金融资产管理的行业,例如对冲基金和私募基金等的超级富豪,远远比10到20年前所占份额要高。在2004年,年收入超过一亿美元的华尔街投资经理人的人数是上市公司总经理的9倍。其中,最高收入的25个对冲基金经理人的总收入超过标普500公司所有CEO的收入总和。这个趋势在2004年以后发展更快。到2007年,最高收入前5位对冲基金经理人的总收入就已经超过了后者!

其它与华尔街相关的行业,例如金融律师,也在过去几十年间改变了他们在收入金字塔顶端的位置。在2004年,最大的前100个律师行的1万8千名合伙人的平均收入是100万美元。而在1994年,1万3千名合伙人的平均收入仅为45万美元。也就是说,金融律师的收入上升2.2倍,人数增加了40%。相应的,金融律师在超级富豪中的占比也极大上升。这个研究还发现其它传统行业,例如职业运动员,在超级富豪中的占比在1995年到2004年间少有变化。这项研究的作者称,他们与现任职于华尔街的一位前美国财长分享他们的数据,对方认为他们低估了华尔街经理人的收入。

与前一个研究的结论相似,另一项对最高收入人群职业分布的研究(Bakija等,2012)发现,从1979年以来,最高收入1%人群在传统行业,例如医药医疗、科技工程、艺术、媒体、体育等行业所占的比重几乎不变。但是他们的人数在金融领域的占比从1979年的不到8%增长到2005年的13.9%。他们的收入占比的变化同样显著:从1979年的11%增长到2005年的18%。而这个收入占比在那些前0.01%收入的超级富豪那里增长更快。根据这些研究中的数据,与金融行业直接或间接相关的行业中的超级富豪人数占比几乎接近三分之一。收入水平越高,这个比例也越高。

相对于我们已经熟悉的美国经济不平等现状,这里的数据揭示的是一个更深层次的问题:经济金融化对美国经济结构的影响。这也许是从七十年代以来美国经济结构发生的最重要的变化。

从1972年到1987年,美国前50家股票交易公司的雇员增加了170%;从1987再到2004年,增长比例为79%。这些人操控的资本额从1972到1987年增长了10倍,此后从1987到2004年又增长了20倍。在1970年,最大的23个投资银行的合伙人不超过1600个,每人平均掌控的资本额约为75万美元。到2004年,每人掌控的资本额达到3百万美元。

与此相应,美国金融业在GDP中的占比,从四十年代末的2.5%上升到金融危机前的8%以上,日益主导美国经济。他们在企业利润中的占比从八十年代之前的16%左右上升到九十年代的接近30%,再发展到二十一世纪初的40%以上。从1948年到1982年,金融业的平均报酬是所有国内产业平均值的99-108%。从1983年开始,这个比例逐步上升,到2007年达到181%。

与此同时,非金融行业也不断参与到金融业当中,更多地依赖华尔街获得收益。例如,早在2000年,一份华尔街分析师的报告估计标普500企业的40%的收益来自借贷、风险投资等金融行为。这种非金融业的金融化的现象,使华尔街对美国经济和社会的影响更加深入而广泛。其结果是,从七十年代以来,美国已经从一个制造业为主的经济转型为金融为主导的经济,企业也逐步向金融业看齐,对金融市场变得日益敏感并受其制约,而与生产市场的关系日益疏远。换句话说,金融业的角色在过去几十年间已经从一个对整体经济的服务部门演变为控制整体经济的主导部门,美国经济也因此从“财富创造”演变为“财富汲取”的资本主义。

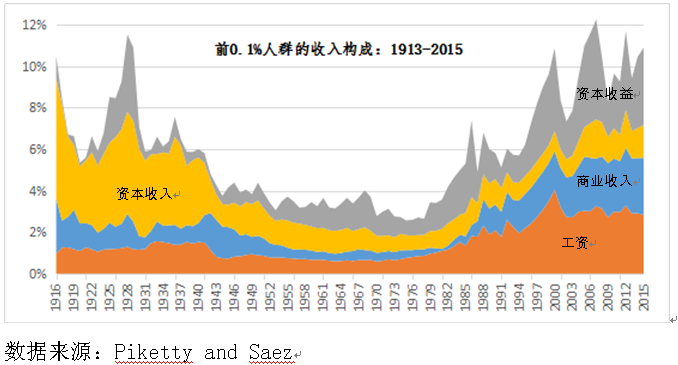

下面这个图显示,资本收入和资本收益是前0.1%人群收入中非常庞大的两部分,几乎占到总收入的一半。而在前0.01%人群收入构成中,资本收益的比重更为巨大,在2007年的最高收入年份占到总收入的一半。特别是,资本收益所占比例在七十年代以后都日趋上升,显示出富豪们与华尔街的联系变得日益紧密。但对于大部分其他美国人来说,资本收益几乎不存在,他们的主要财产是房产和社会保险储蓄。

数据来源:Piketty and Saez

02

“金融陷阱”中的精英分裂

大量的研究显示经济金融化对经济和社会造成的巨大机会成本,例如,收入分配的扭曲——收入在各个层面向金融业集中;对人力资源分配的扭曲——过多的高素质人才向金融业集中,造成其它产业人才短期;经济资源配置的扭曲——医疗、教育、培训等基础建设投资乏力;产业布局的扭曲——制造业的凋敝。

尽管奥巴马上台后大力提倡振兴制造业,但即使抛开政治极化对改革造成的困难,改革本身的侧重点是阻止大企业的离岸外包和鼓励购买国货等吸引眼球的策略,而不是目光对内,从根本上改变制造业面临的结构性问题:美国制造业,特别是中小企业在金融化的经济结构中面临的资源匮乏。前述的资源配置的扭曲都在不同方面对制造业产生影响,不可能通过税改和补贴等政策手段取得实质性的改变。

在这种产业不均衡的结构中,金融主导造成的各产业间的收入和机会不平等以及金融领域寻租机会的增大对社会造成心理上的不平衡感,这些问题虽然难以量化却不容忽视。研究结果显示,从事金融、地产、法律等行业的富豪们已经形成一个新的社会阶层,阻碍社会流动。他们彼此之间结成家庭的比例,从1979年的3.5%上升到2005年的8.8%。他们的政治观念接近,更多的人倾向于共和党。

最重要的是,华尔街为他们的经理人及其它富豪带来惊人数额的回报,却并不必然会为社会创造财富;也不需要像传统投资人那样,在把资本交给一个实体经济生产者手中时需要考虑承担的风险——因为资本来自于他人。这些经理人从变得日益庞大和复杂的资本市场的运行中(以及相应产生的法律和政府规定的复杂化)而非从市场本身获益。他们培养出来的虚拟经济(fictitious economy)变得过于庞大而挤压实体经济,使金融市场丧失在引导资金流动、促进和调整资源配置、促进企业组织制度的完善、利用金融工具分散实体经济部门运作风险等方面的原初功能。

相反,过度的金融杠杆和金融衍生产品的发展,导致泡沫经济对整体经济形成巨大威胁,而这些投资经理人在推动这个投机市场的过程中获取巨额利润却不需要承担责任——美国政府和美联储的救助让他们永远有机会和勇气追求更大的投机。

这显然会造成危险的经济和社会后果。一小部分人造成的损失由社会来承担,而这部分人可以很快继续盈利,似乎这些银行在社会大池低下凿开一个小孔,通过一个吸管心安理得地吸取利润。最糟糕的是,每个政治家都在说,这些人是美国经济无法取代的创新支柱,理应得到特殊礼遇。

在这个意义上讲,真正值得忧虑的,不是不平等本身,而是造成收入金字塔顶端的不平等的的因素。这些因素令这个金字塔在冷战后的发展过程中不仅变得极为陡峭而且向右倾斜,最终导致精英分裂。用奥尔森的逻辑来解释,那就是:美国精英由过去的一个包容性(encompassing,亦即能够和尽可能多的社会利益相契合)的组织异化为一个狭隘的寻租集团,以卡特尔的保护主义体制扭曲市场激励机制,阻碍技术和组织创新,抑制经济的持续发展。

这是最终造成精英治理失败的结构性根源。换句话说,当我们在考虑如何解决问题时,简单地反对不平等无济于事。如果不能控制主导金融市场的银行,让他们回归到他们原本应有的金融服务的角色和地位,而是任由他们利用社会代价去投机,整体经济将永远面临威胁;对不平等本身的狭隘的攻击也只会助长反市场和反全球化的力量。

但这个精英分裂,很明显是一个独特的美国现象,是美国于冷战之后利用全球化过程,追求金融霸权的结果。美国成功地做到了这点,在这个过程中受益良多,远非其它发达国家能够相比。但回首看来,这个成功的代价巨大,也常常难以被认识。早在九十年代末,全世界都在为1997年亚洲金融危机带来的巨大冲击感到惊愕。但沉浸在金融膨胀中的美国人继续将更高比例的储蓄和财富投入到已经高度膨胀的房地产和股票市场中,似乎并未不在意这种做法带来的长期后果。此后的美国,在格林斯潘领导下,义无反顾地继续向前,丝毫不受政治派别的影响。如一位观察者所言,在所有人都在为这个猛兽战栗时,美国人却把华尔街当成宠物抱在怀里。而当音乐停止,泡沫破裂,需要有人付出代价时,造成灾难的华尔街却成了首先被政府用纳税人的钱拯救的对象。整个实体产业奄奄一息,却没有政治家愿意为此做任何努力。

这就是今日美国民粹主义爆发,让特朗普和桑德斯们撼动美国民主治理的最深层次的原因。如我以前所说,这也是此次美国大选最让世界不安之处。特朗普可能赢不了这次选举。但被他的个人特点进一步推动的漩涡不会因为他的离开而消失或减弱。资本主义和自由民主,这两个美国赖以维系的制度,都在这个漩涡边上岌岌可危。继续责怪普通民众的盲从,只会让精英们继续推卸责任,任由这个社会进一步滑入漩涡。这不仅仅是美国的不幸,也将威胁全球稳定和繁荣。■

来源:首发第一财经2016年10月20日。原文标题为:“美国精英治理失败的根源“

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}